Dossier

A la búsqueda de excedentes fiscales: las relaciones de valores, cargas y residuos de los reinos de Perú y Nueva España de la Contaduría del Consejo de Indias (1726)

Resumen: El trabajo estudia los cambios que se fueron produciendo en los mecanismos de control de la información contable que desplegaron las autoridades metropolitanas sobre los erarios indianos a partir del caso de las relaciones de valores, cargas y residuos de 1726. Para ello, se determina quiénes y en qué contexto las formularon, qué información aportaron, con qué propósito, así como sus repercusiones. Y todo ello en el contexto de una pugna que, desde principios del reinado de Felipe V, se entabló en las dependencias de gobierno y la corte en torno a las distintas formas de entender y llevar a término la reforma de la Real Hacienda.

Palabras clave: Gobierno, Real Hacienda, Indias, Contabilidad, Siglo XVIII.

Searching for fiscal surpluses: the relations of values, expenses and balances of the Peru and New Spain kingdoms of the Accountant's office of the Council of the Indies (1726)

Abstract: The work studies the changes that took place in the control mechanisms of the accounting information that the metropolitan authorities displayed on the Indian Royal Treasuries from the case of the relations of income, expense and balance of 1726. For this purpose, it is determined who and in what context they were formulated, what information they contributed, for what purpose, as well as its repercussions. And all of this in the context of a struggle that, since the beginning of the reign of Phillipe V, was established in the government offices and the Court around the different ways of understanding and carrying out the Royal Treasure reform.

Keywords: Government, Royal Treasure, Indies, Accounting, XVIII Century.

Los territorios indianos de la Monarquía católica fueron objeto de una creciente observación por parte de sus órganos de gobierno durante el reinado de Felipe V. Dos facetas destacaron en esta auscultación. Por una parte, todo lo relacionado con el comercio ultramarino, en conjunción con la potenciación del papel mercantil que, se consideraba, España debía jugar en dicho tráfico1 , y, por la otra, la ponderación de las transferencias netas que los erarios regios indianos fueran capaces de realizar a las arcas de una corona que pretendía revertir muchas de las cláusulas asentadas en el Tratado de Utrecht, mediante una agresiva política militar (Storrs, 2009, pp. 11-12).

La primera gran manifestación de esta tendencia se plasmó en el conjunto de campañas de conquista desplegadas en Cerdeña (1717) y Sicilia (1718), en principio exitosas, en el marco de acciones destinadas a lograr territorios donde ubicar al infante Carlos, heredero recién nacido del matrimonio entre Felipe V e Isabel de Farnesio. Sin embargo, la intervención de Gran Bretaña, Francia, las Provincias Unidas y, posteriormente, el Sacro Imperio, en la denominada guerra de la Cuádruple Alianza (1717-1720), llevó al fracaso a dichas iniciativas. No solo se perdió la flota española en el Mediterráneo y se ocuparon temporalmente diversas plazas del norte de la península, sino que el costo financiero para la Real Hacienda fue enorme (Kamen, 2000). En este contexto, cabe entender las iniciativas de reforma que comenzaron a desplegarse en los reinos americanos de la Monarquía católica en materia hacendaria por parte de los secretarios del Despacho de Indias desde finales de la década de 1710, las cuales adquirieron renovados bríos a partir de la década siguiente (Sánchez Santiró, 2013; Pearce, 2014; Dubet, 2015).

Sin embargo, para llevar adelante las reformas había que contar previamente con un elemento fundamental: un diagnóstico del estado de los erarios regios indianos. Y aquí había un problema de base mayúsculo. Como una nota reiterada desde el siglo XVII, la ausencia de noticias fiables sobre la situación de las Reales Haciendas de los reinos de Nueva España y Perú era moneda corriente en la correspondencia e informes que remitían los virreyes americanos a las autoridades del Consejo de Indias. No solo faltaban datos, sino que cuando se obtenían solían ser meras estimaciones globales sin un mínimo de detalle, que, sin embargo, traslucían una constante; a saber: el desequilibrio entre ingresos y gastos. Eran erarios “alcanzados” (deficitarios) que no podían aportar recursos de manera periódica ni voluminosa a las arcas de la península2 .

No es de extrañar que en esta tesitura se emprendiese por diversas instancias de gobierno la realización de informes que aportasen noticias sobre la situación de los erarios regios indianos, y es aquí donde sobresalen las relaciones de “valores, cargas y residuos” de la Real Hacienda de los reinos del Perú y Nueva España de 1726. El propósito de este trabajo es determinar quiénes y en qué contexto las formularon, qué información aportaron, con qué propósito, así como sus repercusiones. Y todo ello en el contexto de una pugna que, desde principios del reinado de Felipe V, se entabló en las dependencias de gobierno y la corte en torno a las distintas formas de entender y llevar a término la reforma de la Real Hacienda (Dedieu y Ruiz, 1994; Dubet, 2008 y 2015).

Contexto y autoría de las relaciones de 1726

Como ha mostrado Anne Dubet, los años de 1724-1726 fueron decisivos para una generación de reformadores conformada durante la guerra de Sucesión que se enfrentaba a las persistencias del tradicional gobierno polisinodial heredado de los Habsburgo y que, a su vez, ensayaba diversos modelos de control y gobierno del real erario (Dubet, 2012, p. 11). Tanto para aquellos que defendían la configuración del secretario del despacho de Hacienda como un verdadero “ministro” del ramo que ejerciese un control sobre las rentas y, especialmente, sobre el ejercicio del gasto del erario regio –gracias a la supervisión directa que tendría sobre el titular de la Tesorería general–, como para los que defendían un espacio de actuación autónoma de este último frente al secretario de Hacienda (lo que, última instancia, implicaba diversas maneras de relacionarse con el mundo de las finanzas y las grandes casas de comercio), todos ellos eran partidarios de una forma de gobierno más ejecutiva (Dubet, 2015, pp. 16-17) en la que los consejos –Estado, Hacienda, Castilla, Indias, etc.– debían quedar circunscritos a las cuestiones contenciosas3 . Más aún, la actividad de los consejos llegaba a representar, en opinión de algunos protagonistas de la época, un verdadero obstáculo para los propósitos de la Corona. Y aquí vale la pena reproducir el parecer que emitió el embajador de Francia, el mariscal de Tessé, a Isabel de Farnesio en torno a la situación de los erarios regios indianos, vertido en una misiva de 9 de mayo de 1724:

Mientras haya un Consejo de Indias, el rey no sacará de las Indias sino la décima parte de lo que debería sacar de ellas, mientras este conocimiento de lo que pasa en Indias no esté unido a un solo hombre que trabaje con el rey y reciba sus órdenes para enviarlas a un virrey, quien suele crearse tantas hechuras cuantas personas trabajan en dicho Consejo de Indias. (…) No digo que el Consejo de Indias no es necesario para los asuntos de justicia y de partes (…), pero el gran secreto para el dinero y las órdenes que deben emanar de la autoridad real no debe salir sino del rey y el ministro que tendría este departamento (en Dubet, 2012, pp. 17-18).

Aquí se reúnen la defensa del gobierno de la monarquía –mediante la figura de los secretarios de despacho, en este caso, el de Indias, que ejerce la vía reservada–, la necesidad de obtener información, y, como corolario, la posibilidad de obtener mayores recursos para las arcas de la Corona. De igual manera resalta el hecho de que, para ciertos personajes del momento era evidente que las Indias no estaban rindiendo a la Corona lo que deberían, y que una de las razones que provocaba esto era la falta de información.

No obstante lo dicho hasta aquí, no cabe pensar que los partidarios de un gobierno más colegial –caso de Luis de Miraval, presidente del Consejo de Castilla– no viesen también la necesidad de efectuar reformas y de introducir maneras más expeditas de gobierno del erario regio (Dubet, 2015, pp. 17, 322-347). Lo que sí es evidente es que a mediados de la década de 1720 se estaba produciendo una intensa pugna en la manera de entender y ejercer el gobierno de la Monarquía, uno de cuyos componentes medulares era las Indias, y en ellas sus reales erarios eran piezas claves no solo por la función de soporte material que ejercían en el mantenimiento del dominio de la corona sobre dichos territorios, sino también por la renta potencial que podían transferir al erario regio español caso de introducirse un “adecuado” gobierno. En el marco de la pugna entre vía reservada y gobierno colegial4 , dicotomía simplificadora plagada de matices y posturas (Dubet, 2015), hay que ubicar la realización de las relaciones de valores, cargas y residuos de 1726.

Y aquí resalta un primer aspecto: la participación de Consejo de Indias a través de su Contaduría Mayor en la realización de dichas relaciones. Es decir, uno de los actores protagonistas de la pugna político-hacendaria. Desde 1724 y hasta 1727, el Consejo de Indias estuvo presidido por Baltasar de Zúñiga, marqués de Valero, quien poco antes (1716-1722) había desempeñado el cargo de virrey de Nueva España (Bernard, 1972: 211) y desde el cual había aplicado algunas de las primeras grandes reformas en materia de comercio ultramarino5 (Reglamento para galeones y flotas de 1720; la feria de Jalapa) y también respecto de la fiscalidad del comercio interno (renegociación del contrato de alcabalas de la ciudad de México), lo que le granjeó tensas relaciones con el Consulado de mercaderes de México (Escamilla González, 2011, pp. 139-171). La importancia del personaje puede medirse si tenemos en cuenta que fue uno de los elegidos por Felipe V para formar parte del gabinete que debía asesorar al joven rey Luis I, tras su abdicación en enero de 1724 (Dubet, 2015, pp. 170-171). Frente a él, como titular de la Secretaría de Marina e Indias, encontramos a un personaje poco relevante, Antonio Sopeña Mioño6 , quien ocupó interinamente el cargo desde la muerte de su predecesor, Andrés de Pez, en marzo de 1723, y se desempeñó como titular entre enero de 1724 y febrero de 17267 . Un dato a destacar es que, a diferencia de su predecesor, no acumuló su empleo de secretario de Marina e Indias con el de presidente del Consejo de Indias, que era ejercido, como acabamos de ver, por el marqués de Valero (Prado y Pozas, 1755, pp. 150-151; Gómez Gómez, 2003, pp. 303; Burgos Lejonagoitia, 2014, p. 133; Peralta Ruiz, 2006, p. 37).

Según un decreto de 1 de enero de 1726, la Contaduría Mayor recibió la orden del Consejo de Indias para que se elaborasen unas relaciones sobre valores, cargas y residuos de los erarios de los reinos de Perú y Nueva España8 . Los encargados efectivos de llevarlas a término fueron los contadores Joseph Manuel de Liaño e Isidro de Velasco y Montoya, personajes que tenían una larga trayectoria en la Contaduría Mayor9 . En apenas un mes (1 de febrero de 1726) elaboraron la “Relación de los Valores de la Real Hacienda en las cajas reales de Lima y demás sufragáneas, con las cargas anuales y sus residuos”, mientras que, justo al mes siguiente (1 de marzo de 1726), entregaron la “Relación de los valores de la Real Hacienda en las Cajas de México y demás sufragáneas, con sus cargas anuales y sus residuos”10 .

Una copia de dichas relaciones –la que utilizamos– se localiza en la colección de manuscritos y obras de Hacienda, que Alejandro de la Vega (1689-c. 1760) acumuló en su larga trayectoria al servicio de la Corona durante los reinados de Felipe V y Fernando VI. Allí se destaca su participación en la Junta de Medios (1737-1740), en el contexto de las tensiones crecientes con Gran Bretaña que llevarían al estallido de guerra de la Oreja de Jenkins (1739-1748) (Delgado Barrado, 2007, pp. 90-104, 253-254)11 .

Estructura, modalidad y temporalidad de la documentación que sirvió de base para las relaciones de 1726

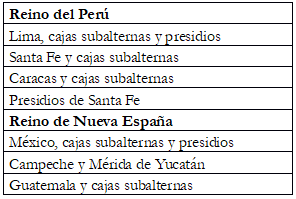

A pesar de lo que parecen apuntar los enunciados de las relaciones de la Contaduría Mayor del Consejo de Indias de 1726, éstas no se estructuraron, como acabamos de señalar, conforme a los valores, cargas y residuos de la caja matriz de Lima con sus sufragáneas, y por los mismos conceptos, para la caja de México. Antes bien, las relaciones se construyeron bajo la unidad de los “reinos” del Perú y Nueva España, que en esta documentación remite a la jurisdicción que cada uno de los dos virreyes americanos tenía entonces, y que era la que daba estructura a la propia secretaría del Consejo de Indias, dividida a su vez en la secretaría del Perú y la de Nueva España (Bernard, 1972, p. 239; Moranchel Pocaterra, 2012, pp. 212-226). Este factor fue el que determinó la estructura básica de la información hacendaria contenida en las relaciones de 1726.

A su vez, la información por reinos indianos fue subdividida en unidades menores (cuadro 1):

Fuente: “Relación (…) de Lima” y “Relación (…) de México”. AHN, Estado, 917

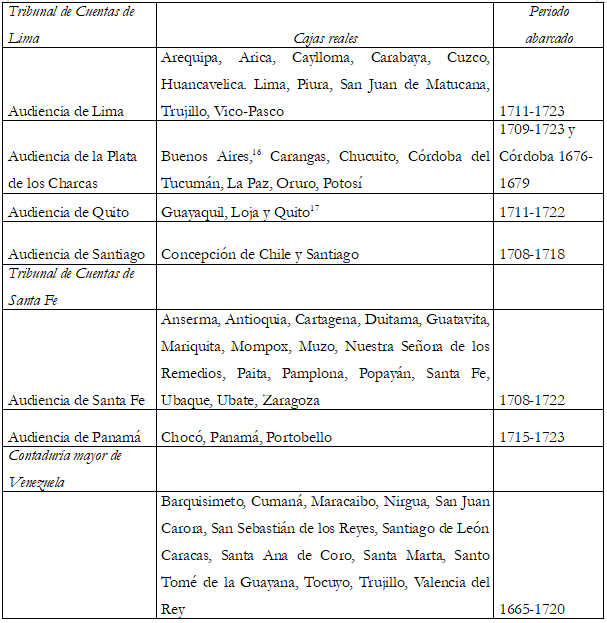

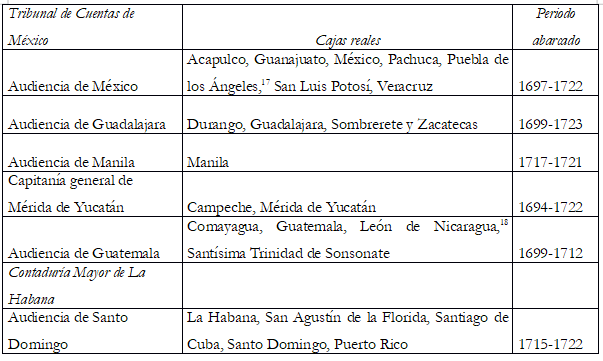

El primer aspecto que resalta es el impacto de la existencia de los Tribunales de Cuentas de México, Lima y Santa Fe, erigidos en 1605 como instancias de control del desempeño de los oficiales reales de las cajas indianas. Esta medida fue acompaña por la creación de las contadurías de Caracas y La Habana (Sánchez Bella, 1968; Donoso Anes, 2008)12 , aunque en este caso la repercusión fue desigual. Mientras que la Contaduría de Caracas permite entender –como veremos– la agrupación de datos de las diversas cajas reales ubicadas en el extremo oriental de Tierra Firme, la Contaduría de La Habana parece no haber generado impacto alguno en la elaboración de las relaciones de 1726, a pesar de estar encargada desde su creación de la “toma y fenecimiento” de cuentas de todas las islas de Barlovento (González Ochoa, 2017, p. 74). En la medida en que los tribunales de cuentas y contadurías agrupaban en ciertos puntos (México, Lima, Santa Fe, La Habana, Caracas) la información contable generada por el archipiélago de cajas reales indianas, esta organización de los datos se dejó notar en las relaciones que analizamos, salvo en el caso de la Habana. A pesar de este factor, el caso de Nueva España permite apreciar también la desagregación de la información de dos espacios que a la altura de 1726 no contaban con una contaduría específica pero que sí disfrutaban de una gran autonomía en el manejo de sus cuentas: las capitanías generales de Yucatán y la de Guatemala.

Para elaborar las relaciones de 1726, los contadores del Consejo acudieron a documentos que traslucen no solo un origen diverso sino también una temporalidad disímil. En cuanto a la naturaleza de los documentos, hay una clara diferencia entre el reino de Perú y Nueva España. En el primer caso, la documentación empleada por los contadores Liaño y Velasco fue bastante homogénea: las cuentas y certificaciones de las cajas que periódicamente remitían los oficiales reales a sus respectivos tribunales de cuentas y contadurías mayores y que, a su vez, éstos mandaban al Consejo de Indias. Las únicas excepciones notables fueron las referidas a cuatro cajas reales sufragáneas de Santa Fe de Bogotá, concretamente las de Muzo, Chocó, Nuestra Señora de los Remedios (Riohacha) y Zaragoza, para las cuales la Contaduría de Indias no dispuso de cuentas. Ante ello, tuvo que efectuar un cálculo a partir de las remesas que anualmente realizaban a la caja de Santa Fe en el lapso de un quinquenio (c. 1715-1719)13 . En el caso de la documentación del reino de Nueva España la situación fue mucho más compleja. Junto a las cuentas y certificaciones empleadas en Perú, los contadores del Consejo de Indias acudieron a una mezcla de certificaciones, cuentas, relaciones juradas, resúmenes de cuentas e informes de remesas. Un ejemplo claro lo constituye la información que emplearon los contadores Liaño y Velasco para determinar el promedio anual de ingresos de la caja real de Guadalajara:

…según certificación de oficiales reales de México de 31 de diciembre de 1697 parece que según la regulación de un quinquenio antecedente importaron en cada un año 192,809 pesos, pero habiendo reconocido tres relaciones de oficiales Reales de Guadalajara de los años de 1702, 1703 y 1704 y un resumen de las cuentas del año de 1712, parece haber importado en estos cuatro años 601,137 pesos 7 reales y 7 maravedís que corresponden en cada uno a 150,284 pesos 3 tomines y 10 granos.

Y añadiéndose a éstos 18,094 pesos y 9 granos que importó la diferencia de las Alcabalas recaudadas en estos años a los 24,000 en que están arrendadas por el comercio de dicha ciudad por cédula de 4 de febrero de 1719, importará todo su valor 168,378 pesos 4 tomines y 7 granos14 .

Vemos aquí una certificación de valores que comprendía un quinquenio de finales del siglo XVII, tres relaciones juradas (o cortes de caja) de la primera década del XVIII, un resumen de cuentas del año de 1712 y, para acabar de completarlo, la información de la renegociación al alza del contrato de arrendamiento de alcabalas de la ciudad de Guadalajara cuyo recudimiento se firmó en 1719. Todo ello conformó la gama de documentos que tuvieron que emplear los contadores del Consejo de Indias a fin de estimar los valores de una caja real que, ante lo registrado, parecía haber perdido empuje al colectar anualmente en promedio unos 192,000 pesos a finales de la centuria anterior, mientras que a finales de la década de 1710 solo aportaba en promedio al real erario unos 168,000 pesos. Similares combinaciones de documentos tuvieron que realizar los contadores con los datos de las cajas reales de Zacatecas, Guanajuato, San Agustín de la Florida y Mérida de Yucatán15 .

En cuanto a la temporalidad reflejada en esta documentación, vuelve a consignarse una notable diferencia entre los datos referidos al reino de Perú y Nueva España (cuadros 2 y 3).

Fuente: “Relación (…) de Lima”. AHN, Estado, libro 917. Ley VI, título VI del libro VIII de las Leyes de Indias ( Recopilación, 1681, s.p.).18

Por ejemplo, la caja real de Potosí abarcó el septenio que va de 1716 a 1722 (al igual que Caylloma, Carabaya, Carangas, Chucuito, Cuzco, Lima o La Paz, entre otras), la de Guayaquil, el septenio 1714 a 1720, la de Concepción de Chile, el quinquenio 1708-1712, o, por mostrar otros dos casos, la de Cartagena, el quinquenio 1707-1711, y la de Santa Fe de Bogotá, el quinquenio 1715-1719. Las únicas excepciones a esta temporalidad ubicada en el primer cuarto del siglo XVIII fueron la caja del presidio de Cumaná (1665-1674), la caja de Córdoba del Tucumán (1676-1679), y todas las cajas subalternas de Santiago de León Caracas que consignaron datos del siglo XVII (1688-1701), con excepción, en este caso, de las cajas de Santa Marta, Santo Tomé de la Guayana y Maracaibo, que incorporaron documentación del periodo 1711-1719.

Fuente: “Relación (…) de México”. AHN, Estado, libro 917. Ley VI, título VI del libro VIII de las Leyes de Indias ( Recopilación, 1681, s.p.).

A diferencia del caso de Perú, las cuentas, certificaciones, relaciones y resúmenes de cuentas del reino de Nueva España arrancaban frecuentemente en el siglo XVII, y tenían como año extremo inferior 1694. Por ejemplo, en el caso de la caja de Guadalajara la información iba, como vimos, desde una certificación de 1696 a tres relaciones juradas (1702, 1703 y 1704) y un resumen de cuentas de 1712. En el de Zacatecas, el arco temporal incluyó cuentas –sin continuidad– del periodo 1699 a 1704, que fueron completadas con una certificación de 1711 y los libros manuales de la caja de México de 1717 a 1721. En el de la caja de Mérida de Yucatán, las cuentas cubrieron el cuatrienio 1695-1697. En otro ejemplo, la caja de Sonsonate contó con una certificación de 1704 referida al quinquenio 1698-1702. En otras ocasiones sucedió que el periodo reportado se circunscribió al siglo XVIII, como ocurrió con la caja de San Luis Potosí (el quinquenio 1706-1710) o con la de Veracruz (el cuatrienio 1715-1718). Frente a esta dispersión temporal, las noticias emanadas de las cajas reales dependientes de la Contaduría Mayor de La Habana y las de las Islas Filipinas (Manila) presentaron una información más compacta referida a la segunda y tercera décadas del siglo XVIII. En ese sentido estaban más próximas al momento de elaborarse las relaciones de 1726, lo que las dotaba de mayor utilidad a la hora de mostrar el estado de dichas tesorerías ya que los montos totales de valores, cargas y residuos a obtener en cada uno de los reinos indianos cubrían fechas menos dispersas.

La notable diversidad de documentos empleados, así como su amplia y claramente disímil temporalidad (desde la década de 1660 a la década de 1720) –a fin de mostrar el estado de la Real Hacienda en los reinos indianos en 1726–, abrió un espacio para la crítica que, como veremos posteriormente, no tardaría en aparecer. Se convirtió en un componente argumentativo más en la pugna entablada entre el Consejo de Indias y la Secretaría del Despacho Universal homónima por el control del gobierno de los erarios regios de ultramar.

Valores, cargas y residuos de la Real Hacienda en los reinos del Perú y Nueva España en 1726

Los contadores Joseph Manuel de Liaño e Isidro de Velasco y Montoya tuvieron que procesar y articular la información que aparecía en los documentos que sirvieron de base para sus relaciones. Aunque no estaba expresamente indicado, cabe suponer que la información emanaba de las cuentas asentadas en libros manuales y comunes de cargo y data 21 y de las certificaciones y relaciones juradas que derivaban de estos mismos libros y que permitían determinar los alcances a favor o en contra de los oficiales de las cajas reales. Sin embargo, los contadores del Consejo de Indias no emplearon estos términos, sino los de valores, cargas y residuos, es decir, conceptos contables claramente disímiles en la medida en que estos últimos omitían la doble contabilidad que surgía principalmente de las transferencias de excedentes entre cajas reales y de las cuentas por contrapartida de cargo y data que asentaban los oficiales reales22 . Es decir, se buscó mostrar los ingresos, egresos y, según los casos, el déficit o superávit de cada caja real, y, por agregación, el del conjunto de la Reales Hacienda en las Indias. Ahora bien, ajustaron estas categorías contables al promedio anual de periodos23 ordinarios, es decir, dejando al margen los valores (ingresos) y cargas (gastos) incurridos en momentos de excepción, que derivaban en su mayor parte de crisis bélicas.

En la totalidad de las cajas reales la información de los valores se consignó sin desglose. Únicamente se indicaron las rentas de las cuales emanaban. Dos ejemplos lo ilustran. En el caso de la caja matriz de México se asentó:

El ingreso de estas cajas, que son las matrices de reino de la Nueva España, se componen de diezmos de plata, azogues, alcabalas, armada de Barlovento, valimientos, censos y efectos extraordinarios, oficios vendibles, desagüe, impuesto del pulque, papel sellado, tributos reales, tributos vacos, señoreaje, y otros efectos accidentales, que según los libros manuales de aquellas cajas que corrieron desde 1717 hasta 1721, inclusive, importaron sin comprender lo enterado por las cajas sufragáneas 7,066,594 pesos 6 tomines y 6 granos. Que corresponden en cada un año a 1,413,318 pesos 7 tomines y 8 granos los que con 36,859 pesos y 4 tomines que se aumentan por el crecimiento que han tenido los arrendamientos de la bebida del pulque, hechos posteriormente, componen la suma de 1,450,178 pesos 3 tomines y 8 granos24 .

Claramente se aprecia que se consignaron los valores totales y el promedio anual de las rentas de la caja de México en el quinquenio de 1717-1721 (7,006,594 pesos y 1,413,218 pesos, respectivamente, que con el añadido de la renta del pulque subió a 1,450,178 pesos), aunque sin especificar qué monto específico correspondía a cada una de ellas.

En el caso de la caja matriz de Lima, y bajo la misma tónica, afirmaron:

El ingreso de estas cajas, que son las matrices, y principales de este reino del Perú, se compone de quintos de plata, tributos reales, oficios vendibles, alcances de cuentas, novenos, averías, alcabalas, medias anatas, papel sellado, mesadas eclesiásticas, composiciones de tierras, almojarifazgos, pulperías, y otros adventicios y en los siete años que corrieron desde 1° de enero de 1716 hasta fin de diciembre de 1722 importó 3,650,900 pesos que corresponden en cada un año 521,557 pesos25 .

En el septenio que va de 1716 a 1722 se determinó un ingreso total de 3,650,900 pesos que como promedio anual arrojó un total de 521,557 pesos en la caja de Lima, lo que representaba casi dos tercios menos de lo aportado anualmente por la caja de México.

Ahora bien, los contadores del Consejo de Indias sabían que diversas cajas reales no podían atender sus cargas con los valores que captaban en sus propios distritos. Al ser deficitarias recibían “residuos” (excedentes) de otras cajas reales a fin de completar sus gastos. Siguiendo con el ejemplo de la caja de Lima, los contadores Liaño y Velasco afirmaron:

También se consideran por ingreso de estas cajas los residuos de las subalternas, que van expresadas, respecto de distribuirse en virtud de órdenes y así se aumentan.

De manera que importó “todo el ingreso anual de Lima” en el periodo de 1716 a 1722 la cifra de 1,369,385 pesos26 .

En este resumen se aprecia una de las características más notables de los reales erarios de la Monarquía católica en las Indias: las remesas periódicas que se realizaban entre tesorerías, lo que en el caso de la caja matriz de Lima implicaba que los “residuos” de recursos mandados por sus cajas subalternas incrementasen anualmente sus fondos en 847,728 pesos, los cuales, en promedio, se añadían a sus 521,557 pesos, que eran los que emanaban de las rentas que gestionaba directamente dicha caja limeña. Lo propio ocurría con la caja matriz de México, la de Santa Fe y la de Guatemala.

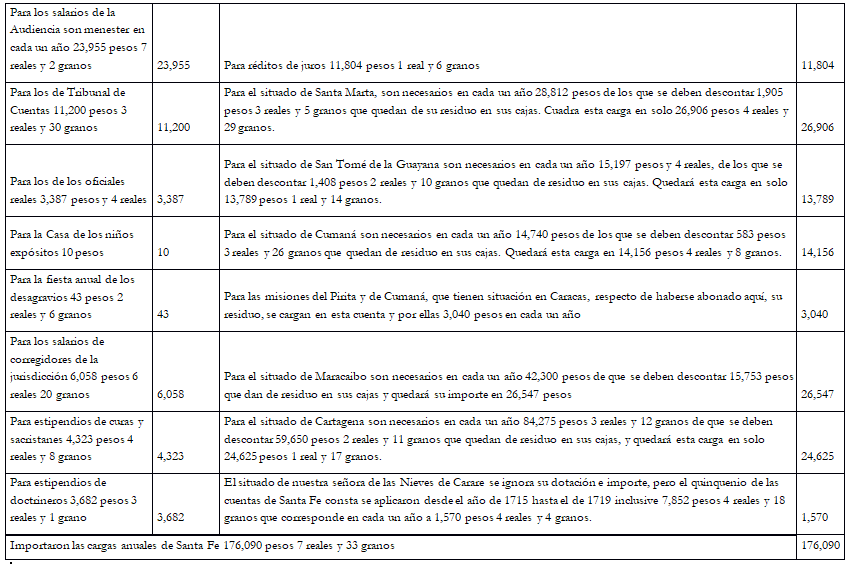

Sin embargo, la agregación de la información no fue la pauta general que se siguió en la determinación de las cargas de las cajas reales, lo cual denota la expresa voluntad de la Contaduría del Consejo de Indias por tener un mayor control del ejercicio del gasto27 . Si bien en la mayoría de casos, las cargas adscritas a una tesorería se consignaron sin desglose28 , como se había hecho con los valores, en el de las principales tesorerías, las cajas reales de Lima, Santa Fe y México, sedes de los tres Tribunales de Cuentas creados en 1605, sí se procedió a recuento pormenorizado. El ejemplo de la caja real de Santa Fe de Bogotá lo ilustra (cuadro 4):

Fuente: “Relación (…) de Lima”. AHN, Estado, libro 917

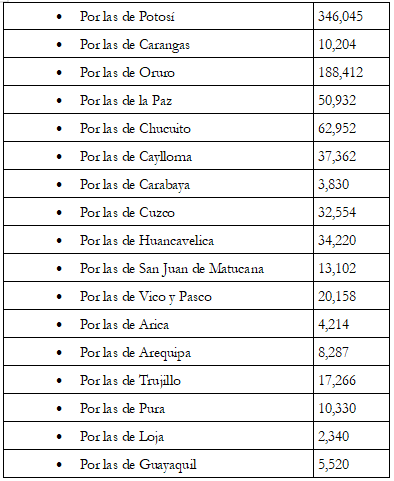

En 16 partidas vemos desglosado con bastante detalle el gasto ejercido en el pago de los situados de los presidios militares adscritos a la Caja de Santa Fe (Santa Marta, Santo Tomé de la Guayana, Cumaná, Maracaibo, Cartagena y Nuestra Señora de las Nieves de Carare), que constituían la mayor parte de las cargas de dicha tesorería, las partidas ejercidas en el pago de sueldos de los miembros de la Real Audiencia y el Tribunal de Cuentas de Santa Fe, el de los corregidores y los oficiales reales de la caja real, así como los estipendios de curas sacristanes, doctrineros y misiones, junto con los derivados del pago de réditos de juros, como principales rubros del egreso.

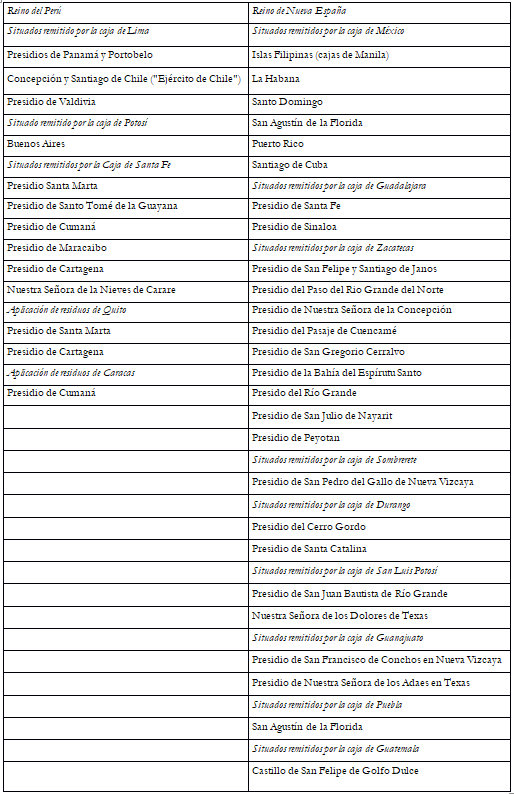

La información vertida en las relaciones de 1726 permite apreciar también otro fenómeno relacionado de manera indisoluble con las transferencias citadas previamente, que, según la dirección de los recursos, eran o bien cargas o bien valores preestablecidos para una determinada tesorería: los denominados situados (Marichal y Grafenstein, 2012). En el primer caso, los envíos periódicos de montos predeterminados en reales órdenes que una caja real con superávit tenía que efectuar a otras cajas, las cuales, por lo general, tenían un déficit estructural y constituían una carga para la primera tesorería. Sin embargo, de forma inversa, para la caja receptora claramente era un valor (ingreso) con el que contaba a fin de lograr cubrir sus gastos ordinarios. En este punto, la información aportada por los contadores Liaño y Velasco mostró la enorme amplitud territorial de los situados29 (cuadro 5):

Fuente: “Relación (…) de Lima” y “Relación (…) de México”. AHN, Estado, libro 917.

Como asentaron las relaciones, desde Santa Fe de Nuevo México hasta Valdivia, y desde Manila hasta Puerto Rico, la Real Hacienda conformó una enorme red de transferencias desde cajas con excedentes a otras deficitarias a fin de que pudiesen sufragar los gastos que tenían adscritos. En el caso del reino de Perú, las cajas reales de Lima, Potosí y Santa Fe de Bogotá contaban entre sus obligaciones con un amplio repertorio de situados que cubrían plazas militares y presidios que iban desde Tierra Firme, pasaban por la costa más meridional del Pacífico y llegaban hasta la desembocadura del Río de la Plata. Además de estas consignaciones periódicas que tenían montos fijos, los contadores del Consejo de Indias mostraron que había otras cajas –caso de Quito y Caracas– que también aportaban recursos para el pago de situados, aunque en este caso no era un monto anual fijo sino solo lo que montasen eventualmente sus “residuos” anuales, es decir, el posible superávit que hubiese en dichas tesorerías tras cubrir sus gastos locales. En el caso del reino de Nueva España, la red de transferencias era mucho más extensa. Mientras la caja matriz de México remitía fondos a los presidios de las islas de Barlovento y a Filipinas, las cajas mineras del septentrión novohispano financiaban los presidios de la frontera, en una línea que iba desde Nueva Vizcaya hasta Texas. Finalmente, la administración de alcabalas de Puebla de los Ángeles financiaba el presidio de San Agustín de la Florida.

La siguiente operación que realizaron los contadores Liaño y Velasco fue determinar los “residuos”, es decir, los excedentes (o en su defecto, los déficits) que surgían del cotejo de los valores y cargas en las cajas reales de las Indias. Por ejemplo, en el caso de la caja real de Veracruz se indicó:

De suerte que regulado su valor y cargas en la forma expresada importa su ingreso anual 364,983 pesos 1 tomín y 9 granos y sus cargas 230,902 pesos de que resultan sobrar a favor de la Real Hacienda 134,081 pesos 1 tomín y 9 gramos, los que consideramos por mayor ingreso de la caja de México, pues aunque de estas cajas nunca entran caudales en aquellas respecto de que algunas consignaciones de las de la Veracruz se han de cargar a las de México, y que todas están sujetas a un solo gobierno se deberán, por ahora, como enterados, considerar30 .

En esta afirmación se aprecian dos elementos. Por una parte, la simple operación de considerar los valores, los gastos, y, por sustracción, los residuos (los pesos “que resultan sobrar a favor de la Real Hacienda”). Por la otra, la determinación contable de a qué caja había que adscribir dichos excedentes. En este caso, se señaló que los fondos sobrantes de Veracruz no se trasladaban a la caja de México, sin embargo, a efectos contables se asentaban como ingresos de la caja matriz a fin de cubrir gastos ejercidos en el puerto que, no obstante lo anterior, eran responsabilidad de la caja capitalina. A ello se unía un criterio político: las cajas novohispanas estaban sometidas y a disposición del gobierno virreinal ubicado en la ciudad de México, un factor que hacía que dichos excedentes hubiese que considerarlos “como enterados” en la caja matriz. Este principio fue el que emplearon los contadores del Consejo de Indias para establecer los “residuos” que anualmente efectuaban las cajas sufragáneas a las cajas reales de Lima, Santa Fe de Bogotá, México y Guatemala, aunque no implicase siempre el traslado físico de los fondos de las cajas sufragáneas a las cajas receptoras.

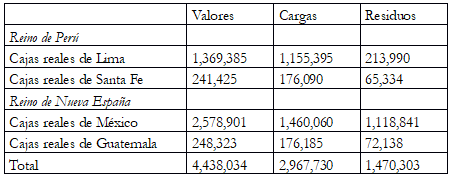

Y aquí llegaba el sentido último de todo este ejercicio contable. ¿Qué fondos sobrantes quedaban a la Real Hacienda en los reinos de Perú y Nueva España? Para contestar a esta cuestión, los contadores Liaño y Velasco solo consideraron al final de las relaciones de cada uno de los reinos los valores totales de las cajas de Lima, Santa Fe, México y Guatemala31 y las cargas adscritas a dichas cajas, de cuya confrontación surgieron los residuos disponibles (cuadro 6):

Fuente: “Relación (…) de Lima” y “Relación (…) de México”. AHN, Estado, libro 917.

De todo este ejercicio emanó una evidencia, la Real Hacienda de los reinos de Perú y Nueva España era capaz de generar anualmente excedentes netos (“residuos”) por un monto cercano al 1,470,000 pesos, de los que el 81 % correspondería a las cajas reales de México y Guatemala, mientras que el restante 19 % sería aportado por las cajas de Lima y Santa Fe32 . Con base en estos cálculos, la Contaduría del Consejo de Indias estableció un punto a partir del cual se podía evaluar el desempeño de los oficiales reales de las tesorerías indianas y, en última instancia, de los virreyes, capitanes generales y gobernadores de los diferentes territorios que conformaban las posesiones indianas de la Monarquía católica.

Uso y valoración de las relaciones de valores, cargas y residuos de 1726

Si bien es difícil dar seguimiento al uso y valoración dado a las relaciones elaboradas en 1726 por los contadores del Consejo de Indias, algunos expedientes localizados permiten afirmar ciertos aspectos. En cuanto al uso dado a dichas relaciones, un ejemplo notable lo constituye la polémica desatada en 1723 cuando el virrey de Nueva España, marqués de Casafuerte, remitió al secretario del despacho de Indias un estado de débitos y créditos de la Real Hacienda de Nueva España según el cual el erario regio novohispano estaba “alcanzado” (era deudor) de una cifra exorbitante33 : más de 13 millones de pesos, de los que la caja de México adeudaba concretamente 12,725,107 pesos34 . En una correspondencia cruzada entre el virrey marqués de Casafuerte, el Tribunal de Cuentas de México y la Contaduría del Consejo de Indias, en un periodo que abarca de marzo de 1723 a mayo de 1727, se fueron contraponiendo las cifras de valores, cargas y residuos que tenían los distintos actores sobre la Real Hacienda de Nueva España. Sintomáticamente, el Tribunal de Cuentas de México negó validez a la certificación remitida por el virrey Casafuerte, dado que había sido realizada por los oficiales reales de la caja de México y no por los contadores del tribunal mexicano, que era la instancia que “debía suministrar las noticias pertenecientes al estado de la Real Hacienda”35 . A la luz de estos informes y pareceres encontrados, la Contaduría del Consejo de Indias concluyó en mayo de 1727 que la certificación remitida por Casafuerte solo vino “a abultar el monto de la deuda pues no solo se incluyó en ella lo corriente, sino lo suspendido, lo no debido, lo que no estaba presentado y sobre todo lo atrasado de más de cincuenta años que no hay guía”36 .

Sin embargo, el empleo directo de las “relaciones” de 1726 se percibe cuando los contadores del Consejo de Indias confrontaron los gastos referidos a los situados de presidios de las costas de Nueva España e Islas de Barlovento. La objeción era tanto por los tiempos en que los oficiales reales de la caja de México habían efectuado su cálculo, como por los montos. Así, sobre una cifra calculada de situados de 955,505 pesos, referidos al año de 1722 para varios presidios, se dice:

…y suponiendo, que no incluyen todos los que tienen su situación, en aquellas Cajas, es de reparar el que se pudiese regular a punto fijo, en febrero de 1723, lo que importó cada situado en el año de 1722, y más cuando la asignación que incluye es mayor, que el cómputo que formamos en las Relaciones de valores y cargas de la Real Hacienda en el año de 1726…37

Los contadores del Consejo de Indias no solo veían los gastos en situados fuera de toda proporción, sino que no percibían como lógica la manera en que los oficiales reales habían hecho sus cálculos, más aún cuando ellos “para las citadas relaciones de valores y cargas, nos valimos de las noticias más modernas y de las conjeturas más probables”38 .

El colofón de toda la argumentación era claro y remitía al fin último de dichas “relaciones” de 1726: la evidencia de que las cajas reales del reino de México generaban un excedente de aproximadamente 1,118,000 pesos anuales “a beneficio de Su Majestad”, y que en dicho monto

…no pueden caber las remesas que se ejecutan y los despachos que se libran sin faltar a las precisas cargas anuales de misiones, presidios y salarios que son el principal objeto para la manutención de aquel Reino39 .

Según los contadores Isidro de Velasco y Montoya y Joseph Manuel de Liaño, el erario de Nueva España –y, por extensión nuestra, el de Perú– eran incapaces de atender las exigencias internas de ambos reinos40 , más las que les llegaban desde España para el envío de remesas o el pago de libranzas que la Corona cargaba sobre dichos erarios.

En 1740, en el contexto de las exigencias financieras de la ya citada guerra de la Oreja de Jenkins, la Contaduría del Consejo de Indias tuvo que informar al secretario del despacho de Indias, a través del secretario del consejo, de la rama de Nueva España, Fernando Triviño y Figuero, en torno a la correcta elaboración sobre los “ingresos y cargas de la América” presentes en la relación de 1726. En ese momento, la Contaduría manifestó que aquel informe se realizó “en cuanto permitieron los papeles que pudieron servir de instrucción”. Es decir, se reconoció la carencia y poca claridad en la información vertida en dichas relaciones. Problemas que, afirmaron los contadores, persistían a principios de la década de 1740 (Dubet, 2016, p. 51)41 .

Conclusiones

En un contexto de crecientes exigencias financieras provocadas por la agresiva política de reversión de lo asentado en el Tratado de Utrecht, la Monarquía católica y los diversos grupos de poder ubicados en el entorno de la corte consideraron que las Indias no rendían los frutos fiscales de que eran capaces y que sus egresos locales eran excesivos. Pero para mostrar esta realidad había que lograr una información amplia en términos geográficos y temporales, a fin de convertir esta suposición en evidencia. Uno de los ejercicios realizados fue las relaciones de los contadores del Consejo de Indias de 1726.

El análisis de dicha documentación permite afirmar que había problemas 42 en su elaboración: la diversidad en la tipología de documentos que les sirvieron de base, la falta de homogeneidad en la temporalidad de los documentos procesados (desde la década de 1660 hasta las de 1720) para un instrumento que tenía que ser un diagnóstico de los erarios regios indianos en la coyuntura de mediados de la década de 1720, y, finalmente, la fuerte agregación en los valores y cargas, lo que impedía apreciar el peso de las diversas rentas y, parcialmente, de los gastos. A su favor, estaba el hecho de que se construyeron con base en las categorías valores, cargas y residuos, evitando la doble contabilidad que se producía si se empleaban las de cargo, data y alcance. Asimismo, lograron mostrar de manera compacta y bajo un formato relativamente homogéneo la información de una gran cantidad de cajas reales y tesorerías que cubrían los espacios indianos, el enorme peso de los gastos militares y, con especial énfasis, el de los situados, así como la diferencia que existía entre su monto “oficial” (es decir, el ordenado remitir por la Corona a cada uno de los presidios y plazas militares, aunque como vimos estos no solo tenían ese carácter) y el que realmente se debería mandar, dado que en muchas de esas plazas existían recursos fiscales propios que permitían aminorarlos. Y aquí se contraponían dos percepciones: el situado como una cantidad fija a remitir anualmente, lógica defendida por los oficiales de las cajas receptoras, y el situado como un monto variable a determinar anualmente en función no solo de las necesidades, sino también de desempeño fiscal de las cajas receptoras, lógica de las cajas emisoras y las autoridades peninsulares.

En este ejercicio se puede llegar a apreciar también la pugna de intereses en los órganos de poder próximos al monarca para hacer valer su capacidad de proveer una información útil que guiase la toma de decisiones, y en la cual los contadores del Consejo de Indias eran un actor más, sin ser un mero apéndice de dicho Consejo. Una pugna en la que se estaba dilucidando cuál era el mecanismo más adecuado de gobierno: ¿la vía colegiada del Consejo de Indias o la vía reservada del secretario del despacho de Indias? Que con documentación como ésta se pudiese cuestionar con relativa certidumbre desde las instancias peninsulares la información provista por las autoridades fiscales indianas no era un tema menor y eso se puso en evidencia, como vimos, con el empleo que se dio a dichas “relaciones” de 1726. En el fondo, estos ejercicios fueron parte de un proyecto mayor que pugnó por reforzar los instrumentos de control sobre los erarios regios indianos. Muchas de las fallas detectadas en estas relaciones serían denunciadas con posterioridad, caso de los informes de 1740, mostrando que el conocimiento de los órganos de gobierno y control de los erarios indianos en España era muy endeble. De subsanarlos se encargarían diversas iniciativas posteriores en un recorrido que va asociado a la formulación de las relaciones de valores y distribución (o cargas) que se elaboraron en las décadas que van de 1740 a 1790, y que tendrían en los tribunales y contadurías de cuentas indianos sus centros neurálgicos.

Referencias

Andrés Ucendo, J. I., y Lanza, R. (2008). Estructura y evolución de los ingresos de la Real Hacienda de Castilla en el siglo XVII. Studia histórica. Historia moderna, 30, 147-190.

Baeza Martín, A. (2001). El marqués de Casafuerte, virrey de Nueva España, 1722-1734 (Tesis de doctorado). Universidad de Sevilla, Sevilla, España.

Beltrán y Rózpide, R. (1921). Colección de las memorias o relaciones que escribieron los virreyes del Perú acerca del estado en que dejaban las cosas generales del Reino, tomo I. Madrid: Imprenta del Asilo de Huérfanos del S.C. de Jesús.

Bernard, G. (1972). Le Secrétariat d’État et le Conseil Espagnol des Indes (1700-1808). Ginebra: Librairie Droz.

Bertrand, M. (2011). Grandeza y miseria del oficio. Los oficiales de la Real Hacienda de la Nueva España, siglos XVII y XVIII. México: FCE / CIDE/ El Colegio de Michoacán/ Instituto Mora/ Centro de Estudios Mexicanos y Centroamericanos/ Embajada de Francia.

Burgos Lejonagoitia, G. (2014). Gobernar las Indias. Venalidad y méritos en la provisión de cargos americanos, 1701-1746. Almería: Editorial Universidad de Almería.

Canga Argüelles, J. (1833-1834). Diccionario de hacienda con aplicación a España. Madrid: Imprenta de Don Marcelino Calero y Portocarrero.

Celaya Nández, Y. (2010). Alcabalas y situados. Puebla en el sistema fiscal imperial, 1638-1742. México: El Colegio de México / Fideicomiso de las Américas.

Contreras Carranza, C. (2015). El gasto público en el virreinato peruano, 1700-1820. En E. Sánchez Santiró (coord.), El gasto público en los imperios ibéricos, siglo XVIII. México: Instituto Mora / CONACYT, 167-204.

Dedieu, J. P., y Ruiz, J. I. (1994). Tres momentos en la historia de la Real Hacienda. Cuadernos de Historia Moderna, 15, 77-98.

Delgado Barrado, J. M. (2007). Aquiles y Teseos. Bosquejos del reformismo borbónico (1701-1759). Granada: Universidad de Granada / Universidad de Jaén.

Donoso Anes, A. (2008). Organización y funcionamiento administrativo y contable de la Real Hacienda de Indias en tiempo de los Austrias a la luz de la legislación aplicable. De Computis. Revista Española de Historia de la Contabilidad, 9, 48-96.

Dubet, A. (2008). Un estadista francés en la España de los Borbones. Juan Orry y las primeras reformas de Felipe V (1701-1706). Madrid: Biblioteca Nueva.

Dubet, A. (2012). La construcción de un modelo de control de la hacienda en el primer tercio del siglo XVIII. El proyecto de José Patiño (1724-1726). DE COMPUTIS. Revista Española de Historia de la Contabilidad, 16, 7-54.

Dubet, A. (2015). La Hacienda real de la Nueva Planta (1713-1726), entre el fraude y el buen gobierno. El caso de Verdes Montenegro. Madrid/México: Fondo de Cultura Económica.

Dubet, A. (2016). El control de “Ministro de Hacienda” de Indias: el marqués de Ensenada, las cuentas y las cajas americanas (7843-1754). DE COMPUTIS. Revista Española de Historia de la Contabilidad, 25, 35-64.

Escamilla González, I. (2011). Los intereses maentendidos. El Cosulado de Comerciantes de México y la monarquía española, 1700-1739. México: IIH-UNAM.

Gómez Gómez, M. (2003). Actores del documento: oficiales, archiveros y escribientes de la Secretaría de estado y del Despacho Universal de Indias durante el siglo XVIII. Madrid: Centro de Estudios Políticos y Constitucionales.

González Ochoa, Y. (2017). Análisis histórico-contable de la real hacienda en Cuba: al real caja de La Villa de Santa Clara (1689-1831) (Tesis de doctorado). Facultad de Ciencias Económicas, Universidad Central “Marta Abreu” de las Villas. La Habana. Editorial Universitaria.

Kamen, H. (2000). Felipe V, el rey que reinó dos veces. Madrid: Ediciones Temas de Hoy. (Colección: Historia).

López-Cordón, M. V. (1995). Administración y política en el siglo XVIII: las secretarías del despacho. Chronica Nova, 22, 185-209.

Marichal, C., y Grafenstein, J. von (Coords.) (2012). El secreto del Imperio Español: Los situados coloniales en el siglo XVIII. México: El Colegio de México / Instituto Mora.

Martínez Navas, I. (2010). Alberoni y el gobierno de la Monarquía española. REDUR, 8, 63-110.

Márquez Caro, H. J. A. (2015). Cronología de la contabilidad venezolana 1529-2014. Barquisimeto: s.e. Recuperado en: http://www.venezuelacuenta.com.ve/wp-content/uploads/2015/02/21-Cronolog%C3%ADa-contabilidad-Venezuela-1529-2014.pdf

Moranchel Pocaterra, M. (2012). El Consejo de Indias y su relación con la vía reservada en el reinado de Felipe V (tesis doctoral). Departamento e Historia del Derecho y de las Instituciones, Universidad Complutense de Madrid, Madrid, España.

Navarra y Rocaful, M. (1859). Memorias de los virreyes que han gobernado el Perú, durante el tiempo del coloniaje español, tomo II. Lima: Librería Central de Felipe Bailly.

Pearce, A. J. (2014). The origins of Bourbon reform in Spanish South America, 1700-1763. New York: Palgrave Macmillan.

Peralta Ruiz, V. (2006). Patrones, clientes y amigos. El poder burocrático indiano en la España del siglo XVIII. Madrid: Consejo Superior de Investigaciones Científicas.

Polo, J. T. (1899). Memorias de los virreyes del Perú. Marqués de Mancera y Conde de Salvatierra. Lima: imprenta del Estado.

Prado y Pozas, A. (1755). Reglas para oficiales de Secretarías y Catálogo de los Secretarios del Despacho y del Consejo de Estado que ha habido desde los Señores Reyes Católicos, hasta el presente, junto con las Plantas dadas a las Secretarías. Madrid: Oficina de Antonio Marín.

Recopilación de leyes de los Reynos de las Indias. Mandadas imprimir y publicar por la magestad católica del rey Don carlos II nuestro Señor (1681). Madrid, por Juilán de Paredes, 4 tt.

Sánchez Bella, I. (1968). Organización Financiera de las Indias. S.XVI. Sevilla: Publicaciones de la Escuela de Estudios Hispano-Americanos.

Sánchez Santiró, E. (2013). Corte de caja. La Real Hacienda de nueva España y el primer reformismo fiscal de los Borbones (1720-1755). Alcances y contradicciones. México: Instituto Mora.

Sánchez Santiró, E. (2014). Relaciones de valores y distribución de la Real Hacienda de nueva España, 1744-1748. México: AGN / Instituto Mora / El Colegio de Michoacán / El Colegio de San Luis.

Sánchez Santiró, E. (2015). El gasto público de la Real Hacienda de Nueva España durante el siglo XVIII: estructura, dinámica y contradicciones. En E. Sánchez Santiró (coord.). El gasto público en los imperios ibéricos, siglo XVIII. México: Instituto Mora / CONACYT.

Souto Mantecón, M. (2018). Represalias de guerra: el embargo en Veracruz de los bienes ingleses y del navío Prince Frederick (1718-1729). Memorias: Revista Digital de Arqueología e Historia desde el Caribe, 14(34), 39-59.

Storrs, C. (2009). Introduction: The Fiscal-Military State in the ‘Long’ Eighteenth Century. En C. Storrs (ed.), The Fiscal-Military State in Eighteenth-Century Europe. Essays in honour of. P.G.M. Dickson (pp. 1-22). Farnham/Burlington: Ashgate, 1-22.

Torre Villar, E. (1991). Instrucciones y memorias de los virreyes novohispano. Estudio preliminar, coordinación, bibliografía y notas de Ernesto de la Torre Villar. 2 Tomos, México: Editorial Porrúa.

Torres Sánchez, R. (2012). La llave de todos los tesoros. La Tesorería General de Carlos III. Madrid: Sílex.

Notas

Recepción: 18 julio 2018

Aprobación: 30 agosto 2018

Publicación: 07 diciembre 2018